Wer eine offene Ladenkasse führt, muss 2026 tägliche Aufzeichnungen über alle Bareinnahmen und Barausgaben führen, einen Kassenbericht erstellen und alle zugehörigen Belege aufbewahren. Diese Pflichten gelten unabhängig davon, ob Sie eine elektronische Kasse oder eine einfache Geldkassette nutzen. Die folgenden Abschnitte erklären genau, was Sie täglich tun müssen und wann ein Wechsel zur Registrierkasse sinnvoller ist.

Was muss täglich in das Kassenbuch eingetragen werden?

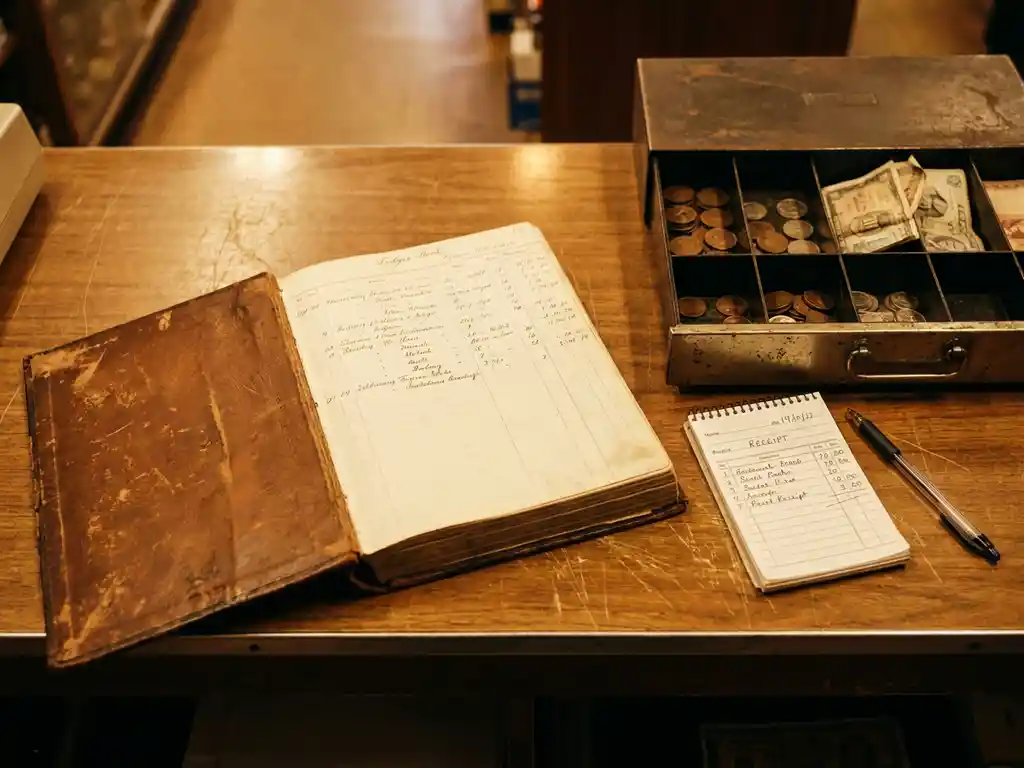

In das Kassenbuch tragen Sie täglich jeden einzelnen Bargeldzugang und jeden Bargeldabgang ein. Das bedeutet: Jede Einnahme aus dem Verkauf, jede Ausgabe wie etwa Wechselgeld, Rückerstattungen oder kleine Betriebsausgaben muss mit Datum, Betrag und einem kurzen Verwendungszweck festgehalten werden. Am Ende des Tages ermitteln Sie den tatsächlichen Kassenbestand und vergleichen ihn mit dem rechnerischen Soll.

Wichtig ist, dass Sie die Eintragungen zeitnah vornehmen, also am selben Tag. Nachträgliche Korrekturen sind zwar möglich, müssen aber als solche erkennbar sein. Durchstreichen ist erlaubt, Unlesbarmachen nicht. Das Finanzamt legt großen Wert darauf, dass die Aufzeichnungen lückenlos und nachvollziehbar sind.

Konkret gehören folgende Positionen in das tägliche Kassenbuch:

- Anfangsbestand des Tages

- Alle Bareinnahmen mit kurzem Vermerk (z. B. Warenverkauf)

- Alle Barausgaben mit Beleg und Verwendungszweck

- Tatsächlicher Kassenbestand am Ende des Tages (gezählt)

- Rechnerischer Kassenbestand (Anfangsbestand plus Einnahmen minus Ausgaben)

- Eventuelle Differenzen mit Erklärung

Wie wird der tägliche Kassenbericht korrekt erstellt?

Der tägliche Kassenbericht wird erstellt, indem Sie am Ende jedes Geschäftstages den tatsächlichen Kasseninhalt zählen und diesen mit dem rechnerischen Soll vergleichen. Dieser Bericht ist kein optionaler Zusatz, sondern ein Pflichtdokument für alle Betriebe mit offener Ladenkasse. Er belegt, dass Ihre Kassenführung ordnungsgemäß und nachvollziehbar ist.

Der Kassenbericht enthält den Anfangsbestand, alle Einnahmen und Ausgaben des Tages sowie den gezählten Endbestand. Stimmen Soll und Ist nicht überein, notieren Sie die Differenz und erklären Sie sie kurz, zum Beispiel mit einem Zählirrtum oder einem fehlenden Beleg. Solche Differenzen sind menschlich und kein Problem, solange sie dokumentiert sind.

Viele Inhaber erstellen den Kassenbericht handschriftlich auf einem Formular oder nutzen eine einfache Tabellenkalkulation. Beides ist zulässig, solange die Aufzeichnungen unveränderbar gespeichert oder ausgedruckt werden. Eine nachträgliche Veränderung ohne erkennbaren Vermerk macht den Kassenbericht wertlos und kann beim Finanzamt Misstrauen wecken.

Welche Belege müssen bei einer offenen Ladenkasse aufbewahrt werden?

Bei einer offenen Ladenkasse müssen Sie alle Belege aufbewahren, die Einnahmen oder Ausgaben nachweisen. Dazu gehören Einkaufsrechnungen, Quittungen für Betriebsausgaben, Eigenbelege für Ausgaben ohne Fremdbeleg sowie die täglichen Kassenberichte. Die gesetzliche Aufbewahrungsfrist beträgt zehn Jahre.

Besonders wichtig: Wenn Sie keine Ausgangsbelege ausstellen, also keine Quittungen an Kunden, müssen Sie Ihre Einnahmen auf andere Weise nachweisen. Das gelingt am besten über den täglichen Kassenbericht in Verbindung mit dem Kassenbuch. Fehlen diese Dokumente, kann das Finanzamt Ihre Einnahmen schätzen, was fast immer zu Ihrem Nachteil ausfällt.

Folgende Belege sollten Sie systematisch sammeln und aufbewahren:

- Tägliche Kassenberichte

- Kassenbuch (handschriftlich oder digital)

- Eingangsrechnungen und Quittungen für alle Barausgaben

- Eigenbelege, wenn kein Fremdbeleg vorhanden ist

- Bankbelege für Einzahlungen aus der Kasse

Was prüft das Finanzamt bei einer offenen Ladenkasse genau?

Das Finanzamt prüft bei einer offenen Ladenkasse vor allem, ob Ihre Kassenführung vollständig, lückenlos und rechnerisch korrekt ist. Geprüft werden die täglichen Kassenberichte, das Kassenbuch, die Belege und die Übereinstimmung mit Ihrer Buchführung. Besonderes Augenmerk legen Prüfer auf Differenzen zwischen gezähltem und rechnerischem Kassenbestand sowie auf fehlende Tage.

Ein negativer Kassenbestand ist ein klassisches Warnsignal. Wenn Ihr Kassenbuch rechnerisch einen Minusbestand ausweist, also mehr Geld ausgegeben als eingenommen wurde, ist das rechnerisch unmöglich und deutet auf fehlende Einnahmen hin. Das Finanzamt wertet dies als starkes Indiz für nicht erfasste Umsätze und kann eine Schätzung der Einnahmen vornehmen.

Auch eine unregelmäßige Führung ist ein Problem. Fehlen einzelne Tage im Kassenbuch oder gibt es größere Lücken, verliert die gesamte Buchführung ihre Beweiskraft. Das Finanzamt ist dann berechtigt, Ihre Einnahmen anhand von Branchendurchschnittswerten oder Rohgewinnvergleichen zu schätzen. Diese Schätzungen liegen erfahrungsgemäß deutlich über dem, was tatsächlich eingenommen wurde.

Wann lohnt sich der Wechsel zu einer Registrierkasse mehr als die offene Ladenkasse?

Der Wechsel zu einer Registrierkasse lohnt sich, sobald Ihr täglicher Aufwand für die manuelle Kassenführung spürbar Zeit kostet, Sie regelmäßig Stress beim Kassenabschluss haben oder Ihr Steuerberater viel Aufwand mit der Aufbereitung Ihrer Kassendaten hat. Moderne Registrierkassen automatisieren die Aufzeichnung, erstellen den Tagesabschluss auf Knopfdruck und reduzieren Fehlerquellen deutlich.

Konkret lohnt sich der Wechsel in folgenden Situationen:

- Sie verkaufen viele verschiedene Artikel und möchten eine Warenbestandsverwaltung nutzen

- Sie möchten Kassendaten direkt an Ihren Steuerberater oder an DATEV übergeben

- Der tägliche Kassenbericht kostet Sie mehr als 15 bis 20 Minuten

- Sie beschäftigen Mitarbeiter und möchten Kassiervorgänge nachvollziehbar dokumentieren

- Sie möchten bei einer Betriebsprüfung auf der sicheren Seite stehen

Eine Registrierkasse ist kein Luxus, sondern ein Werkzeug, das Ihnen abends Zeit zurückgibt und morgens einen klaren Kopf ermöglicht. Der Tagesabschluss dauert Minuten statt einer halben Stunde, die Daten sind für den Steuerberater sofort nutzbar, und das Risiko eines negativen Kassenbefundes beim Finanzamt sinkt erheblich. Für viele Inhaber rechnet sich die Investition allein durch die gesparte Zeit beim Steuerberater.

Wie Kassenschmiede bei der offenen Ladenkasse unterstützt

Wenn Sie merken, dass die offene Ladenkasse mehr Aufwand als Nutzen bringt, helfen wir Ihnen beim Umstieg auf eine rechtssichere, einfach bedienbare Lösung. Wir liefern Ihnen fertig eingerichtete Kassensysteme, die sofort einsatzbereit sind, ohne dass Sie sich um Technik kümmern müssen.

- Alle unsere Kassensysteme von Kassenschmiede sind KassenSichV2020-konform und verfügen über eine Technische Sicherheitseinrichtung (TSE)

- Wir programmieren Ihre Kasse individuell vor, inklusive Artikelbezeichnungen, Tastaturlayout und Fiskalisierung

- Sie erhalten die Kasse betriebsbereit und können sofort loskassieren

- Unser kostenfreier Versand und eine persönliche Hotline stehen Ihnen von Anfang an zur Seite

- Wir unterstützen Kassen verschiedener Hersteller und finden das passende Modell für Ihren Betrieb

Wenn Sie unsicher sind, welches System zu Ihrem Geschäft passt, nehmen Sie einfach Kontakt auf. Wir beraten Sie unverbindlich und zeigen Ihnen, welche Lösung Ihren Alltag wirklich erleichtert.