Bei einer offenen Ladenkasse müssen Sie täglich einen handschriftlichen Kassenbericht erstellen, der Anfangs- und Endbestand, alle Einnahmen und Ausgaben sowie das Zählergebnis eines Kassensturzes dokumentiert. Diese Pflicht gilt für alle Unternehmen, die keine elektronische Registrierkasse verwenden. In diesem Artikel erfahren Sie, was genau in den Kassenbericht gehört, wie ein korrekter Kassensturz abläuft und wann sich der Wechsel zu einer elektronischen Kasse lohnt.

Welche Aufzeichnungen sind bei einer offenen Ladenkasse Pflicht?

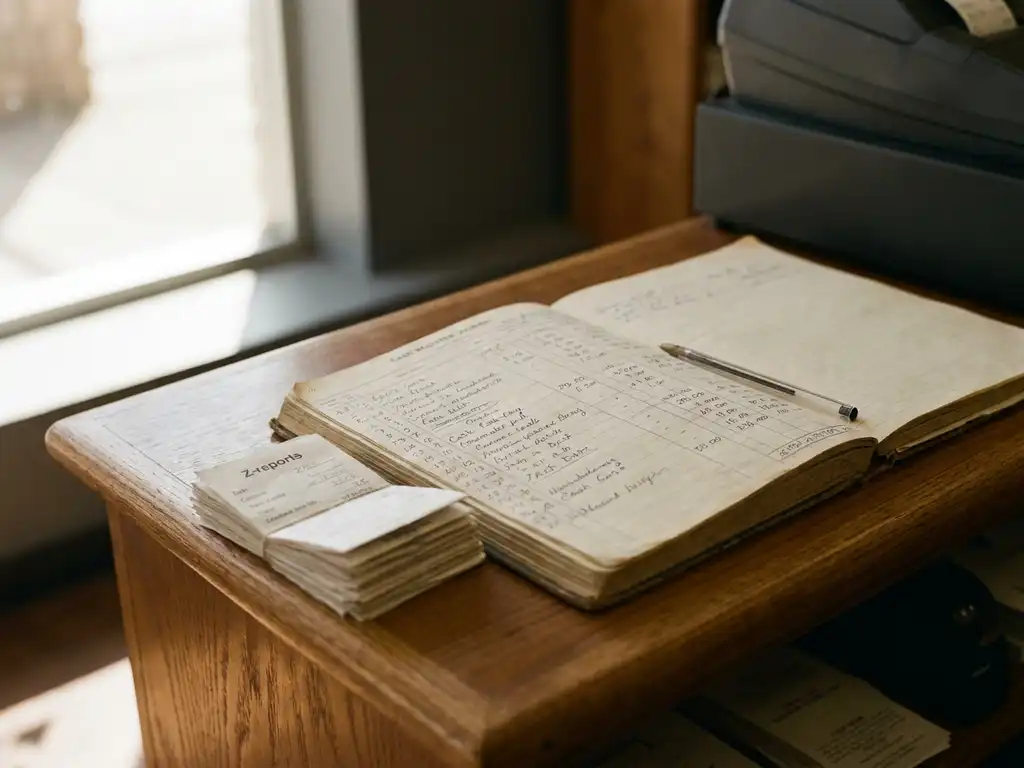

Bei einer offenen Ladenkasse sind Sie verpflichtet, jeden Geschäftsvorfall einzeln und zeitnah aufzuzeichnen. Das bedeutet: Jede Einnahme und jede Ausgabe muss täglich schriftlich festgehalten werden. Die Grundlage dafür ist ein täglicher Kassenbericht, der handschriftlich geführt wird und rechnerisch nachvollziehbar sein muss.

Das Finanzamt erwartet, dass Ihre Aufzeichnungen so vollständig und übersichtlich sind, dass ein außenstehender Prüfer die Kassenführung jederzeit nachvollziehen kann. Das klingt nach viel Aufwand, und ehrlich gesagt: Er ist es auch. Viele Inhaber kleiner Geschäfte unterschätzen, wie genau das Finanzamt bei der Kassenprüfung hinschaut. Wer hier schlampig arbeitet, riskiert eine Steuerschätzung, und die fällt in der Regel nicht zu Ihren Gunsten aus.

Konkret müssen Sie folgende Punkte täglich dokumentieren:

- Anfangsbestand der Kasse (Kassenbestand zu Beginn des Tages)

- Alle Bareinnahmen des Tages, möglichst mit Einzelbelegen

- Alle Barausgaben (z. B. Einkäufe, Wechselgeld, Entnahmen)

- Ergebnis des täglichen Kassensturzes

- Endbestand der Kasse am Tagesende

Wichtig: Bei der offenen Ladenkasse gibt es keine automatische Protokollierung. Alles hängt von Ihrer Sorgfalt und Disziplin ab.

Was muss ein täglicher Kassenbericht enthalten?

Ein täglicher Kassenbericht bei der offenen Ladenkasse muss das Datum, den Anfangsbestand, alle Einnahmen und Ausgaben des Tages, das Ergebnis des Kassensturzes sowie den rechnerischen Endbestand enthalten. Abweichungen zwischen dem gezählten und dem rechnerischen Bestand müssen ebenfalls notiert und erklärt werden.

Der Kassenbericht ist kein Formular, das Sie kaufen müssen. Sie können ihn in einem einfachen Kassenbuch führen, mit einem Tabellenkalkulationsprogramm erstellen oder ein vorgefertigtes Kassenbericht-Muster verwenden. Entscheidend ist nicht die Form, sondern der Inhalt. Der Bericht muss lückenlos, chronologisch und nachvollziehbar sein.

Ein typischer Kassenbericht enthält in der Praxis folgende Angaben:

- Datum des Kassenabschlusses

- Anfangsbestand in Euro (Münzen und Scheine getrennt aufgeführt)

- Tageseinnahmen mit kurzer Beschreibung (z. B. Verkaufserlöse)

- Tagesausgaben mit Belegnummer oder kurzer Erläuterung

- Kassensturz-Ergebnis (tatsächlich gezählter Bestand)

- Differenz zwischen rechnerischem und gezähltem Bestand

- Unterschrift des verantwortlichen Mitarbeiters

Wenn Sie jeden Abend zehn bis fünfzehn Minuten in diesen Bericht investieren, sparen Sie sich beim Jahresabschluss und bei der Übergabe an Ihren Steuerberater erheblichen Aufwand.

Wie führt man einen Kassensturz korrekt durch?

Beim Kassensturz zählen Sie am Ende des Geschäftstages den tatsächlichen Bargeldbestand in der Kasse und vergleichen ihn mit dem rechnerisch erwarteten Bestand. Stimmen beide Werte überein, ist die Kasse in Ordnung. Weichen sie ab, müssen Sie die Differenz im Kassenbericht vermerken und, wenn möglich, erklären.

So gehen Sie beim Kassensturz Schritt für Schritt vor:

- Kasse schließen: Beenden Sie den Verkaufstag, bevor Sie mit dem Zählen beginnen.

- Bargeld zählen: Zählen Sie Scheine und Münzen getrennt und notieren Sie die Stückelung.

- Rechnerischen Soll-Bestand ermitteln: Anfangsbestand plus Einnahmen minus Ausgaben ergibt den erwarteten Kassenbestand.

- Vergleich: Stimmt der gezählte Betrag mit dem rechnerischen Betrag überein?

- Differenz notieren: Gibt es eine Abweichung, halten Sie diese schriftlich fest. Kleine Differenzen durch Wechselgeldfehler sind erklärbar, sollten aber trotzdem dokumentiert werden.

Häufige Kassensturz-Fehler entstehen durch vergessene Ausgaben, nicht gebuchte Entnahmen oder Wechselgeldfehler im Tagesgeschäft. Wenn Sie den Kassensturz täglich zur gleichen Zeit durchführen, wird er zur Routine und kostet Sie kaum mehr als fünf Minuten.

Welche Belege müssen bei der offenen Ladenkasse aufbewahrt werden?

Bei der offenen Ladenkasse müssen Sie alle Belege aufbewahren, die Einnahmen oder Ausgaben belegen. Dazu gehören Quittungen für Barausgaben, Eigenbelege für Entnahmen oder Einlagen sowie die täglichen Kassenberichte selbst. Die gesetzliche Aufbewahrungsfrist beträgt zehn Jahre.

In der Praxis bedeutet das: Wenn Sie aus der Kasse Geld entnehmen, um beim Großhändler einzukaufen, brauchen Sie den Kassenbon des Großhändlers als Beleg. Wenn kein externer Beleg vorhanden ist, zum Beispiel bei einer privaten Entnahme, müssen Sie einen Eigenbeleg erstellen. Dieser enthält Datum, Betrag, Zweck und Ihre Unterschrift.

Folgende Belege gehören in Ihre Ablage:

- Tägliche Kassenberichte (handschriftlich oder ausgedruckt)

- Kassenzettel und Quittungen für Barausgaben

- Eigenbelege für Entnahmen und Einlagen

- Lieferscheine und Rechnungen bei Barzahlung

- Bankbelege bei Bareinzahlungen auf das Geschäftskonto

Ordnen Sie Ihre Belege chronologisch und heften Sie sie zusammen mit dem jeweiligen Kassenbericht ab. Das erleichtert die Arbeit Ihres Steuerberaters erheblich und spart Ihnen bares Geld bei den Beratungskosten.

Was passiert bei fehlerhafter Kassendokumentation beim Finanzamt?

Wenn Ihre Kassendokumentation lückenhaft oder fehlerhaft ist, kann das Finanzamt Ihre Buchführung als nicht ordnungsgemäß einstufen und Ihre Einnahmen schätzen. Diese Schätzung fällt in der Regel höher aus als Ihre tatsächlichen Einnahmen, was zu Steuernachzahlungen führt, die Sie so nicht eingeplant haben.

Konkret drohen bei mangelhafter Kassenführung folgende Konsequenzen:

- Zuschätzung von Einnahmen: Das Finanzamt geht von höheren Umsätzen aus und setzt entsprechend mehr Steuer an.

- Bußgelder: Formelle Verstöße gegen die Aufzeichnungspflicht können mit Bußgeldern geahndet werden.

- Betriebsprüfung: Unvollständige Kassenberichte erhöhen das Risiko, für eine eingehende Betriebsprüfung ausgewählt zu werden.

- Nachzahlungen plus Zinsen: Steuerliche Nachforderungen werden verzinst, was die finanzielle Belastung weiter erhöht.

Viele Inhaber kleiner Betriebe unterschätzen dieses Risiko. Die offene Ladenkasse ist zwar gesetzlich erlaubt, aber sie stellt hohe Anforderungen an Ihre Disziplin. Ein einziger fehlender Beleg oder ein nicht erklärter Kassensturz-Fehlbetrag kann im Rahmen einer Prüfung unangenehme Fragen aufwerfen.

Wann lohnt sich der Wechsel zur elektronischen Registrierkasse?

Der Wechsel zur elektronischen Registrierkasse lohnt sich, wenn Sie täglich viele Transaktionen abwickeln, den Aufwand für die manuelle Kassendokumentation reduzieren möchten oder eine rechtssichere Lösung suchen, die automatisch protokolliert. Moderne Kassensysteme nehmen Ihnen einen Großteil der täglichen Dokumentationspflichten ab.

Eine elektronische Registrierkasse erstellt automatisch einen Tagesbericht, speichert alle Transaktionen und liefert Ihnen auf Knopfdruck die Daten, die Ihr Steuerberater benötigt. Viele Systeme bieten zudem eine DATEV-Anbindung, sodass die Übergabe der Kassendaten an das Steuerbüro kaum noch Zeit kostet.

Überlegen Sie den Wechsel, wenn einer oder mehrere der folgenden Punkte auf Sie zutreffen:

- Sie verbringen jeden Abend mehr als zwanzig Minuten mit dem Kassenabschluss.

- Sie haben in der Vergangenheit Belege verloren oder Kassenberichte nachträglich ergänzen müssen.

- Ihr Steuerberater fragt regelmäßig nach fehlenden Unterlagen.

- Ihr Geschäft wächst und die Anzahl der täglichen Transaktionen steigt.

- Sie möchten Warenbestände verwalten oder Kundendaten erfassen.

Alle gesetzeskonformen Registrierkassen müssen seit 2020 mit einer Technischen Sicherheitseinrichtung (TSE) ausgestattet sein und die Anforderungen der KassenSichV2020 erfüllen. Achten Sie beim Kauf darauf, dass das Gerät diese Anforderungen erfüllt, sonst riskieren Sie genau die Probleme beim Finanzamt, die Sie vermeiden möchten.

Wie Kassenschmiede beim Thema offene Ladenkasse unterstützt

Wenn Sie merken, dass die manuelle Dokumentation der offenen Ladenkasse zu viel Zeit kostet oder Sie sich bei einer Betriebsprüfung unsicher fühlen, ist ein Kassensystem eine sinnvolle Lösung. Wir helfen Ihnen dabei, den Umstieg so unkompliziert wie möglich zu gestalten.

- Unser Sortiment an Kassensystemen bei Kassenschmiede umfasst Modelle für jeden Betriebstyp, vom einfachen Kiosk bis zum Friseursalon.

- Alle Geräte sind KassenSichV2020-konform und mit einer TSE ausgestattet, sodass Sie auf der sicheren Seite sind.

- Auf Wunsch liefern wir Ihre Kasse individuell programmiert, fiskalisiert und sofort einsatzbereit.

- Eine kostenlose Hotline steht Ihnen für Fragen rund um Einrichtung und Betrieb zur Verfügung.

- Der Versand ist kostenfrei und klimaneutral, ohne versteckte Zusatzkosten.

Wenn Sie wissen möchten, welches System am besten zu Ihrem Betrieb passt, nehmen Sie gern Kontakt auf. Wir beraten Sie persönlich und ohne Verkaufsdruck.